Große Sorgen, wenig Wissen – immer weniger Menschen mit ausreichender Altersvorsorge

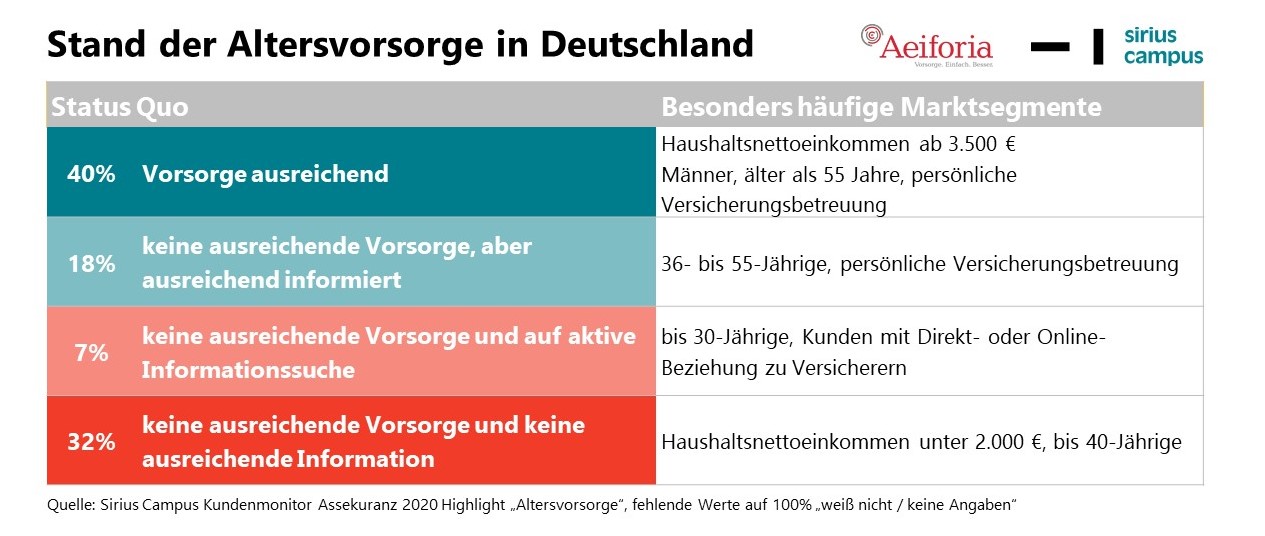

Vier von zehn Versicherungsnehmern in Deutschland zwischen 18 und 60 Jahren haben für ihr Alter bereits ausreichend Vorsorge getroffen. Im Vergleich zu 2017 bedeutet dies einen Rückschritt um drei Prozentpunkte. Besonders schlecht schneidet die untere Einkommensgruppe (bis 2.000 € Haushaltsnettoeinkommen) ab: Nur 21 Prozent dieser Gruppe haben für ihr Alter bereits ausreichend Vorsorge getroffen, während der Anteil unter den besser Verdienenden (ab 3.500 € Haushaltsnettoeinkommen) bei 56 Prozent liegt. Stabil im Vergleich zu 2017 ist jedoch die Vorsorgebereitschaft. Jeder dritte Befragte gibt an, in den nächsten 12 Monaten etwas für seine Altersvorsorge tun zu wollen.

Dies sind die Ergebnisse des Schwerpunktberichts „Altersvorsorge“ aus dem Kundenmonitor Assekuranz 2020, für den 1.769 Entscheider und Mitentscheider in Versicherungsangelegenheiten zwischen 18 und 60 Jahren befragt wurden. Die Untersuchung wurde erstellt von der Sirius Campus GmbH in Kooperation mit der Aeiforia GmbH.

Mehr Angst vor Altersarmut bei Frauen

Mehr Angst vor Altersarmut bei Frauen

Die Sorge, am Lebensabend von Armut betroffen zu sein, teilen 53 Prozent der Befragten. Frauen (58%) zeigen sich diesbezüglich deutlich häufiger besorgt als Männer (48%). Lässt man diejenigen außer Acht, die bereits ausreichend Vorsorge getroffen haben, erreicht die Angst vor Altersarmut sogar einen Wert von nahezu 70 Prozent.

Der Furcht vor Altersarmut auf der einen Seite steht jedoch ein erschreckend geringes Wissen über das Thema Altersvorsorge auf der anderen Seite gegenüber – sei es über die persönliche Vorsorgesituation oder auch über das Thema insgesamt. So geben nur 58 Prozent der Befragten an, sich den jährlichen Zwischenbescheid zum Stand ihrer gesetzlichen Rentenversicherung gründlich durchzulesen. Obwohl sich die Befragten über die niedrigen Zinsen bei Banken (52%) und Versicherern (43%) beklagen, suchen sie nur selten Alternativen und versäumen es somit, ihre Situation zu verbessern und ihr Wissen zu erweitern. Wie gering das Wissen über das so wichtige Thema Altersvorsorge ist, verdeutlicht auch der folgende Befund: Nur jeder Dritte schätzt die durchschnittliche Rentenbezugsdauer in Deutschland (im Schnitt ca. 20 Jahre) richtig ein – ein weiteres Drittel geht von ein kürzeren (21%) oder längeren (12%) Rentenbezugsdauer aus, das verbliebene Drittel (34%) traut sich diesbezüglich keine Einschätzung zu. In der Summe können lediglich 24 Prozent der Befragten mindestens 4 der 5 Aufgaben richtig beantworten, mehr als ein Viertel (27%) geben nur eine oder gar keine richtige Antwort.

Klassische Vorsorgeformen mit höchsten Akzeptanzwerten

Die präferierte Altersvorsorge aus Sicht der Bevölkerung stellen nach wie vor Immobilien – selbst genutzt (46%) oder vermietet (34%) – sowie die betriebliche Altersversorgung (37%) dar. Mit deutlichem Abstand folgen die Riester-Rente (26%) sowie klassische Vorsorgekonzepte wie die (nicht-fondsgebundene) Kapitallebens- oder Rentenversicherung (25%), Gold (23%) und der Bausparvertrag (21%). Kapitalmarktnahe Anlageformen wie Aktienfonds, fondsgebundene Lebens- und Rentenversicherungen, Einzelaktien, ETFs oder indexgebundene Lebens- und Rentenversicherungen fallen dagegen deutlich zurück. Jedoch zeigt sich bei Jüngeren und bei Personen, die zurzeit aktiv nach Informationen zur Altersvorsorge suchen, ein aufkeimendes Interesse an aktienbasierten Anlageformen. „Wie das Kaninchen vor der Schlange verharren viele Menschen in ihren gelernten Entscheidungsmustern: Sparbuch und Lebensversicherung gleich ‚gut‘, Aktien und ETFs gleich ‚schlecht‘. Nur ein aktives Problemlösen kann die alten Muster durchbrechen und wirksamere Altersvorsorge-Entscheidungen hervorbringen,“ sagt Christoph Müller dazu, Geschäftsführer und Gründer der Sirius Campus GmbH.

Beratung zur Altersvorsorge mit guten Noten – Stellschrauben zur Verbesserung identifiziert

Eine Beratung zur privaten Altersvorsorge ist für 31 Prozent der 18- bis 60-Jährigen von Interesse. Unter jüngeren Kunden bis 30 Jahre (45%) sowie unter Kunden des persönlichen Versicherungsvertriebs (43%) ist das Interesse an Altersvorsorgeberatung besonders hoch. Ebenfalls äußert der Kundentyp des Optimierers (45%) ein überdurchschnittlich hohes Interesse an einer Vorsorgeberatung. Unter den Select Typen – eine von Sirius Campus auf Basis von Behavioral Economics entwickelte Entscheidertypologie – sind die Optimierer diejenigen Kunden, die vom Vermittler einen fachlichen Austausch auf Augenhöhe erwarten und besondere Vorteile, wie z. B. individuelle Anpassungen oder exklusive Zusatzleistungen, als Bedingungen für einen Abschluss machen. Die konservativen Partner halten an Garantien fest, achten aber wie auch die Optimierer auf eine nachhaltige Geldanlage. Vorsichtige benötigen den Anstoß von außen und präferieren dann bewährte und sichere Vorsorgeprodukte. Die scharf rechnenden Eigenständigen schließlich setzen auf Immobilien und Aktien, Versicherungsvermittlern gehen sie lieber aus dem Weg. (Weitere Informationen zu den Select Typen finden Sie unter www.select-typen.de.)

Meist genutzter Beratungsort für die Altersvorsorge ist die Bank oder Sparkasse (40%). 34 Prozent der Beratungen in den letzten 24 Monaten haben mit einem Versicherungsvertreter stattgefunden, weitere 14 Prozent mit einem Versicherungsmakler – alle anderen Beratungsorte spielen nur eine untergeordnete Rolle. In nahezu der Hälfte der Fälle sind die Kunden von der Altersvorsorgeberatung begeistert (Urteil: „ausgezeichnet“ oder „sehr gut“). Lediglich 15 Prozent der Beratungen werden hingegen als „mittelmäßig“ oder „schlecht“ wahrgenommen. „Wir konnten in der Untersuchung einige Anpacks zur Erhöhung der Beratungszufriedenheit identifizieren“, so Christoph Müller. „Das größte Optimierungspotenzial für die Zufriedenheit mit der Vorsorgeberatung liegt vor allem in der Berücksichtigung aller Einkommensquellen des Kunden, der möglichst exakten Vorausberechnung der Altersbezüge sowie dem individuellen Zuschnitt des Altersvorsorgeprodukts. Werden diese Punkte in der Beratung berücksichtigt, kommt es (sicherlich) zu besseren Vorschlägen, die dann auch häufiger zum Abschluss führen.“.

Für eine zukunftsfähige Altersvorsorge: Einfache digitale Prozesse, verständliche Produkte und transparente Kosten

„Wenn es Anbietern gelingt, Prozesse und Systeme kundenfreundlich zu gestalten – und das auch bei äußerst komplexen Prozessen in der Verwaltung von Riester-Verträgen – dann besteht die Chance, die Einstellung der Verbraucher zum Thema Altersvorsorge dauerhaft zu ändern. Insbesondere junge Leute legen ‚Amazon-Standards‘ bei der Abwicklung von Geschäftsprozessen an“, kommentiert Martin Gattung, Gründer und Geschäftsführer der Aeiforia GmbH. „Damit Anbieter überzeugen können, müssen sie ihre Geschäftsprozesse entsprechend gestalten und transparente, leicht verständliche Altersvorsorgeprodukte anbieten. Die Prozesskette darf dabei nicht beim Kaufabschluss enden, sondern muss die gesamte Vertragsverwaltung bis zur Leistungsphase abbilden.“

Der Schwerpunktbericht „Altersvorsorge“ aus dem Kundenmonitor Assekuranz 2020 umfasst eine umfangreiche Analyse zum Stand der Altersvorsorge sowie zu den Einstellungen und Handlungsabsichten rund um dieses Themenfeld. Zusätzlich enthält der Bericht Vertiefungen zu den Themen Ruhestandsplanung, ETFs und Nachhaltigkeit der Geldanlage.

Die über 80-seitige Untersuchung kann inkl. Management Summary bezogen werden.

Weitere Informationen und Angebotsbedingungen für die Bestellung finden sie hier.

Kontakt: Christoph Müller, christoph.mueller@siriuscampus.de, Mobil: +49 (0) 152 38 24 66 44