Unzureichende Marketing- und Angebotsstrategien führen zu Marktanteilsverlusten

Privater Stromtarifmarkt: Benchmark-Untersuchung unter Energieanbietern

Der Strommarkt befindet sich in einem intensiven Verdrängungswettbewerb. Denn Kundenwachstum lässt sich nur aus den jährlich knapp fünf Millionen Anbieter- bzw. Vertragswechslern generieren – die Anzahl der Haushalte wächst nämlich nur sehr langsam. In diesem Wechselgeschäft gewinnen überregionale und deutschlandweite Energieanbieter Marktanteile auf Kosten regionaler Stadt- und Gemeindewerke. Während regionale Anbieter rund zwei Prozent ihrer Privatkunden im Strommarkt in den letzten drei Jahren verlieren, konnten überregionale Anbieter ein Plus von einem Prozent verzeichnen. Deutschlandweite Anbieter legen in diesem Zeitraum sogar noch etwas stärker (1,3%) zu. Ursächlich für diese Marktbewegung ist vordergründig der zunehmende Preiswettbewerb und die damit getriebene Preisorientierung der Privatkunden. Jedoch werden auch Schwächen im Marketing und bei der Angebotsgestaltung gerade regionaler Anbieter deutlich, die den veränderten Marktbedingungen nicht gerecht werden.

Dies sind Ergebnisse aus der Benchmark-Untersuchung „Erfolgsfaktoren im Energiemarkt“ des Forschungs- und Beratungsinstituts Sirius Campus aus Köln. In dieser umfassenden Unternehmensbefragung nahmen im November bis Dezember 2020 Entscheidungsträger von Energieanbietern teil. Insgesamt bilden die 54 teilnehmenden Anbieter ein Umsatzvolumen von 18 MRD. Euro ab. Dabei wurden regionale, überregionale und deutschlandweite Anbieter zu ihren Marketing- und Angebotsstrategien im privaten Strommarkt, zu aktuellen Herausforderungen, Unternehmenszielen und Investitionen in Geschäftsfeldern befragt.

Wachstumstreiber im privaten Strommarkt

Wachstumstreiber im privaten Strommarkt

Um Wachstumstreiber zu identifizieren, vergleicht die Benchmark-Untersuchung die Vertriebsstrategien von schrumpfenden und wachsenden Energieanbietern. Dabei zeigen sich bereits große Unterschiede in der Nutzung von Beratungs- und Verkaufsorten (Vertriebswegen). Der Großteil der Neuverträge wird immer noch anhand einer persönlichen Beratung in Filialen (36%) oder telefonisch über Zentralen (33%) abgeschlossen. Digitale Abschlüsse wie unternehmenseigene Websites (11%) und Vergleichsportale (4%) spielen im Durchschnitt der teilnehmenden Energieanbieter eine nachgelagerte Rolle im Neugeschäft privater Stromverträge. Doch bei deutschlandweiten Anbietern, die sich als am wachstumsstärksten erweisen, wird jeder zehnte Neuabschluss über ein Vergleichsportal und sogar 20 Prozent über die eigene Website erzielt. Schrumpfende Regionalanbieter erreichen nur 2 Prozent ihres Neugeschäfts über Vergleicher und 5 Prozent auf der eigenen Website. „Man mag Vergleichsportale als Magnet preisorientierter und wechselwilligen Kunden meiden, aber ein erfolgreicher Online-Vertrieb auf der eigenen Homepage lässt sich durch wirksame Marketing- und Angebotsstrategien aus eigener Hand steuern“, gibt Dr. Oliver Gaedeke, Gründer und Geschäftsführer der Sirius Campus GmbH zu bedenken.

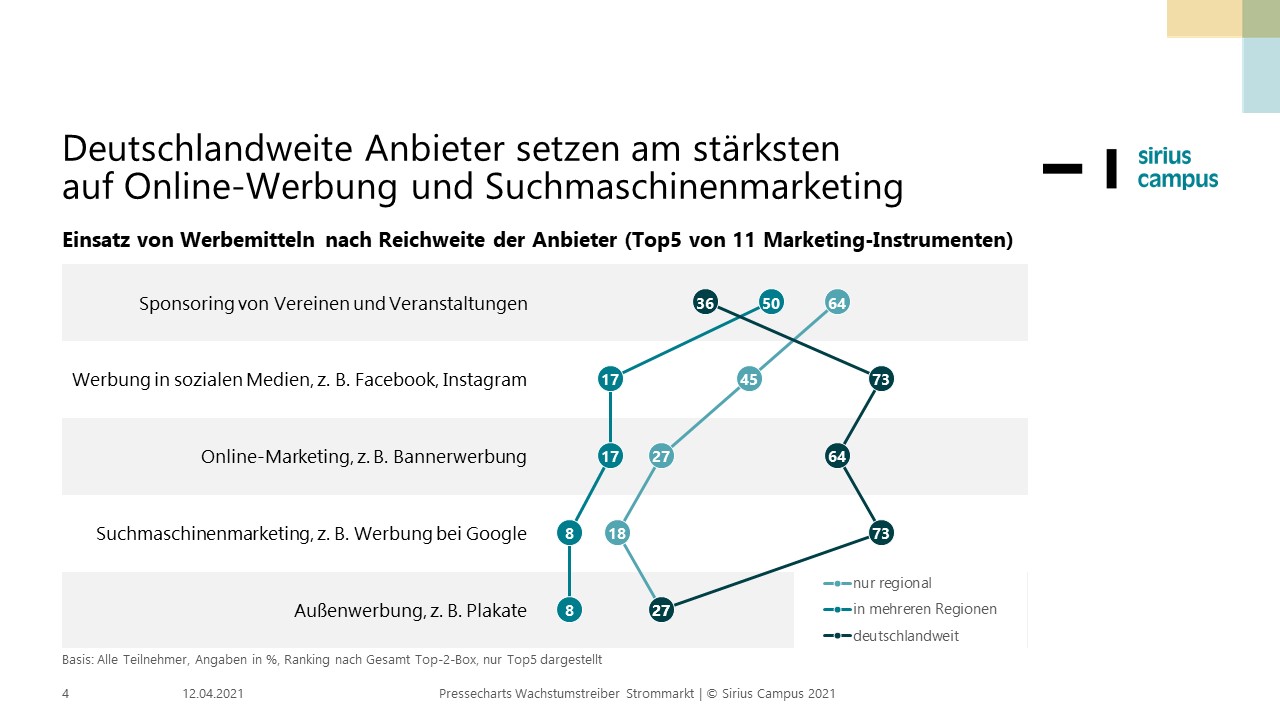

Wirkung von Online-Marketing wird unterschätzt

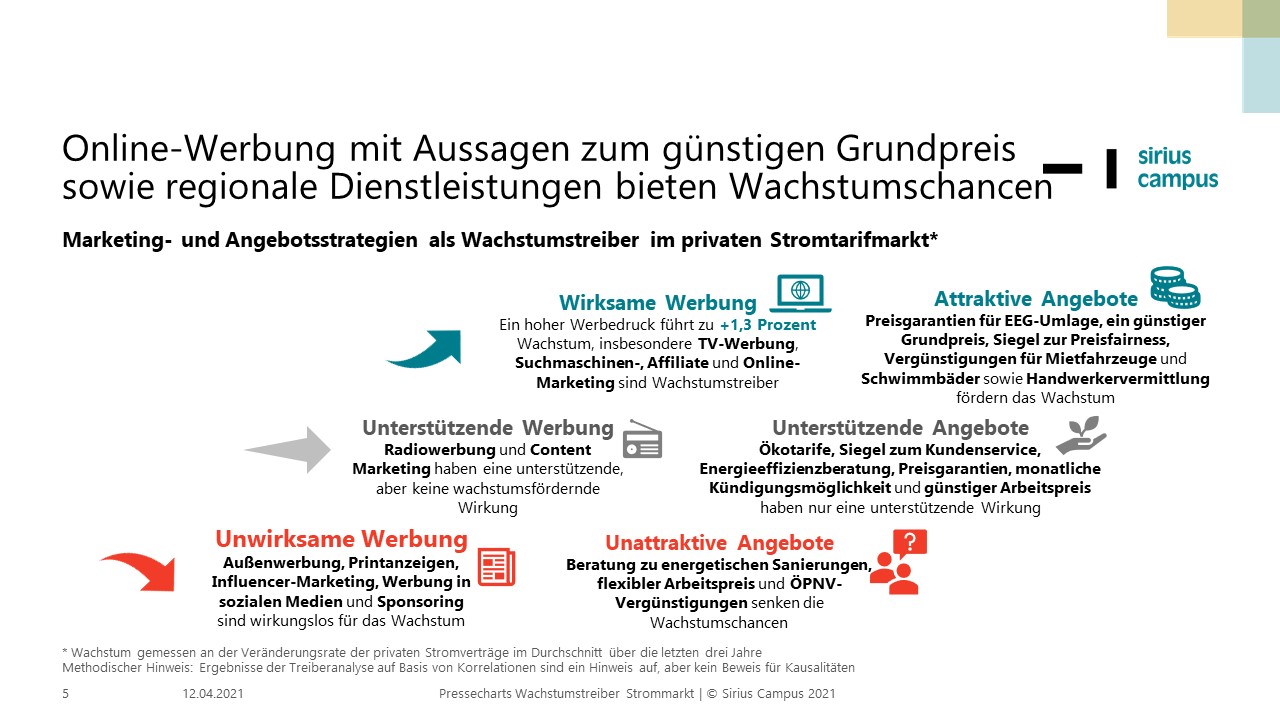

Regionalanbieter weisen einen lokalen Fokus im Marketing auf. Fast zwei Drittel von ihnen setzt Sponsoring von Vereinen und Veranstaltungen mindestens einmal pro Woche ein, was somit das am häufigsten frequentierte Marketing-Instrument ist. Deutschlandweite Anbieter dagegen haben einen auf Online-Werbung fokussierten Ansatz. Sie nutzen am meisten Werbung in sozialen Medien (73%), Suchmaschinenmarketing (73%) und Online-Marketing (64%) – im Schnitt fast viermal so häufig wie schrumpfende Regionalanbieter. Im Rahmen einer Wirkungsanalyse in der Benchmark-Untersuchung wird nachgewiesen, dass ein Fokus auf Online-Werbung zu Wachstum führt. Klassische Außen- und Printwerbung hat in dieser Analyse sogar eine negative Werbeeffizienz. „Online-Marketing wird noch immer unterschätzt. Dabei ist eine regionale und zielgruppenspezifische Aussteuerung weitaus genauer als in den klassischen Medien“, macht Dr. Gaedeke dazu deutlich.

Eine optimale Angebotsgestaltung spricht alle Zielgruppen an

Eine optimale Angebotsgestaltung spricht alle Zielgruppen an

Ein Strommix der vollständig aus erneuerbaren Energiequellen stammt (68%), Qualitätssiegel zum Kundenservice (50%) und Energieeffizienzberatungen (44%) sind die meistgenutzten Produktmerkmale und Zusatzleistungen. In der Wirkungsanalyse ist jedoch keine dieser Leistungen ein Wachstumstreiber und erst recht kein Differenzierungsmerkmal mehr. Dagegen stechen Preisgarantien und ein sehr günstiger Grundpreis als Wachstumstreiber hervor. Unternehmen, die diese Leistungen bieten, konnten ihre Privatkundenanzahl um rund drei Prozent in den letzten drei Jahren ausbauen. Auch lokale Vorteile, wie die Vermittlung von Handwerkern oder regionale Vergünstigungen wie z. B. für örtliche Schwimmbäder oder mit örtlichen Rabattkarten führen zu einem moderaten Wachstum von rund einem halben Prozent. „Die geschickte Angebotsgestaltung entlang von Erkenntnissen der Behavioral Economics Forschung und zielgruppenspezifischen Kundenbedürfnissen steckt häufig noch in den Kinderschuhen. Dabei ist hier häufig ein echtes Nugget versteckt, das Take-Rate und Preisbereitschaft steigert“, macht Dr. Gaedeke aufmerksam.

Sirius Campus veranstaltet am 27. Mai einen Online-Workshop für Finanzdienstleister, in welchem wir mit vorliegenden Erkentnissen zum Thema energetische Sanierung ein Monitoring zur Klimawende entwickeln. Weitere Informationen zum Monitor zur Klimawende finden Sie hier.

Weitere Informationen zur Untersuchung gibt Ihnen Dr. Oliver Gaedeke (0152 38 24 66 40 oder oliver.gaedeke@siriuscampus.de).